Что такое цифровые валюты центрального банка (CBDC)

Содержание

- Общая информация о цифровых валютах центральных банков (CBDC)

- Типы CBDC

- Преимущества CBDC

- Риски и вызовы CBDC

- Мировые примеры и эксперименты с CBDC

- Как CBDC могут повлиять на будущее финансовой системы?

- Заключение

Общая информация о цифровых валютах центральных банков (CBDC)

Определение и основные характеристики

Цифровая валюта центрального банка — это электронная форма национальной валюты, которая выпускается, регулируется и гарантируется центральным банком страны или валютного союза. Например, в США — потенциальный цифровой доллар, а в Еврозоне — цифровой евро, проект которого активно обсуждается. CBDC — это не просто запись на банковском счете или электронные деньги в приложении вроде PayPal, а полноценное законное платежное средство, эквивалентное наличным деньгам, но существующее исключительно в цифровом виде.

Технологическая основа CBDC может быть разной. Некоторые страны, такие как Китай, используют гибридные системы, включающие элементы распределенных реестров (DLT), таких, как блокчейн, для обеспечения прозрачности и безопасности транзакций. Другие, например Швеция, предпочитают централизованные платформы, чтобы сохранить полный контроль над системой. В любом случае CBDC обладает рядом ключевых характеристик:

- Государственная поддержка: CBDC имеет такую же юридическую силу, как наличные или банковские резервы, и обеспечена центральным банком, что гарантирует стабильность и доверие.

- Цифровой формат: отсутствие физического носителя делает CBDC удобным для хранения и использования через цифровые кошельки, мобильные приложения или даже специальные устройства.

- Программируемость: CBDC можно настроить для выполнения определенных задач, например, автоматических платежей за коммунальные услуги или ограничений по использованию (например, только на продукты питания в рамках социальных программ).

- Универсальность: в зависимости от модели, CBDC может быть доступна как обычным гражданам, так и финансовым институтам.

Разница между CBDC и криптовалютами

На первый взгляд, CBDC и криптовалюты кажутся родственными концепциями: обе существуют в цифровом формате, обе могут использовать блокчейн или другие передовые технологии. Однако их природа, цели и механизмы работы кардинально различаются. Рассмотрим основные отличия:

- Управление: CBDC полностью централизована и контролируется центральным банком, тогда как криптовалюты, такие как Bitcoin или Ethereum, децентрализованы и управляются сетью участников — майнеров или валидаторов. Например, Bitcoin не имеет единого эмитента, а его эмиссия ограничена алгоритмом (21 миллион монет).

- Стабильность стоимости: CBDC привязана к национальной валюте в соотношении 1:1 (например, 1 цифровой юань = 1 обычный юань), что исключает волатильность. Криптовалюты, напротив, крайне нестабильны: в марте 2025 года Bitcoin колеблется в диапазоне $80,000–$90,000, а его цена может измениться на 10% за день. Наиболее близкие к CBDC криптовалюты — стейблкоины как Tether (USDT), но даже они иногда бывают волатильны.

- Анонимность: CBDC предполагает определенный уровень идентификации пользователей в соответствии с законами о противодействии отмыванию денег (AML) и финансированию терроризма (CFT). Криптовалюты же, особенно такие как Monero или Zcash, предлагают высокий уровень анонимности, что делает их популярными в теневой экономике.

- Цель: криптовалюты создавались как альтернатива традиционным финансам или инструмент для инвестиций и спекуляций. CBDC же разрабатываются для модернизации существующей денежной системы, повышения ее эффективности и доступности.

Например, если вы платите за пиццу с помощью Bitcoin, транзакция может занять от нескольких минут до часа из-за подтверждения в блокчейне, потребует комиссию, а стоимость покупки изменится из-за волатильности. С CBDC платеж будет мгновенным, а цена — фиксированной в национальной валюте.

Роль центральных банков в выпуске цифровых валют

Центральные банки на протяжении веков отвечали за выпуск денег и управление денежной политикой. С появлением CBDC их роль не только сохраняется, но и трансформируется. Они становятся не просто эмитентами валюты, но и операторами сложных технологических систем, обеспечивающих выпуск, обращение и контроль цифровых денег.

Основные функции центральных банков при внедрении CBDC:

- Эмиссия и регулирование: определение объема выпуска, правил обращения и интеграции с другими формами денег.

- Стабильность: поддержание доверия к валюте и предотвращение инфляционных или дефляционных скачков.

- Технологическая инфраструктура: создание и поддержка платформ для хранения и использования CBDC, включая цифровые кошельки и системы обработки транзакций.

- Контроль и надзор: обеспечение соблюдения финансовых законов, борьба с нелегальными операциями и защита прав пользователей.

Введение CBDC также помогает банкам адаптироваться к глобальным трендам. Например, в странах, где наличные почти исчезли (Швеция, Норвегия), центральные банки ищут способы сохранить свою роль в экономике. CBDC становится ответом на рост популярности частных цифровых валют, таких как стейблкоины, которые угрожают монополии государства на эмиссию денег.

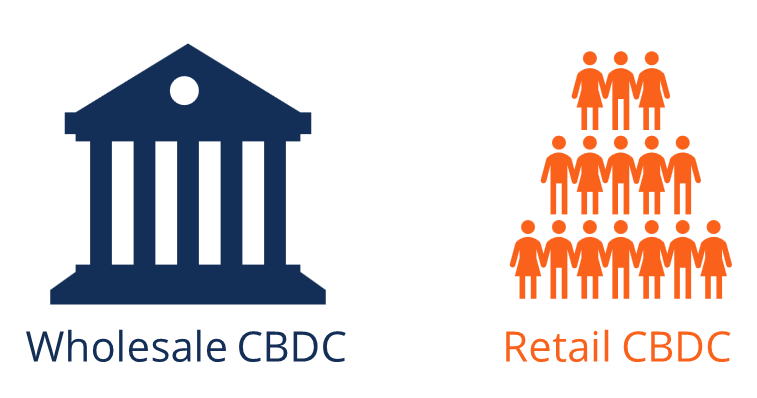

Типы CBDC

CBDC можно разделить на два основных типа в зависимости от их целевой аудитории и функций: розничные и оптовые. Каждый из них решает разные задачи и имеет свои особенности.

Розничные CBDC — для использования населением

Розничные CBDC предназначены для широкого круга пользователей — граждан, малого бизнеса, индивидуальных предпринимателей. Они выступают цифровым эквивалентом наличных денег и могут использоваться для повседневных операций: оплаты товаров и услуг, переводов между людьми, хранения сбережений. Основная цель розничных CBDC — повысить доступность финансовых услуг и упростить платежи.

Особенности розничных CBDC:

- Доступность: не требует банковского счета, что важно для людей в отдаленных районах или с низким доходом.

- Мгновенность: транзакции проходят в реальном времени, без задержек, характерных для банковских переводов.

- Гибкость: может быть интегрирована с существующими платежными системами, такими как Visa или Mastercard.

Оптовые CBDC — для межбанковских расчетов и других финансовых операций

Оптовые CBDC ориентированы на финансовые учреждения — банки, клиринговые организации, инвестиционные фонды. Они используются для крупных транзакций, таких как межбанковские переводы, расчеты по ценным бумагам или международные платежи. Основная цель — повысить скорость и снизить стоимость этих операций.

Например, в 2024 году Банк международных расчетов (BIS) провел успешное тестирование оптового CBDC в проекте mBridge, где участвовали центральные банки Китая, Таиланда и ОАЭ. Транзакции, которые раньше занимали дни, были завершены за секунды.

Особенности оптовых CBDC:

- Эффективность: сокращение числа посредников и упрощение клиринга.

- Безопасность: использование блокчейна или других технологий для защиты данных.

- Масштабируемость: способность обрабатывать миллионы операций в день.

Различие между розничными и оптовыми CBDC можно сравнить с разницей между наличными в кошельке и резервами в банковской системе. Первые служат для повседневной жизни, вторые — для “оптовых” финансовых процессов.

Преимущества CBDC

Внедрение CBDC обещает множество преимуществ как для граждан, так и для экономики в целом. Ключевыми являются следующие:

Повышение финансовой инклюзивности

По данным Всемирного банка за 2024 год, около 20% взрослого населения мира не имеют доступа к банковским услугам из-за бедности, удаленности или отсутствия документов. CBDC может изменить эту ситуацию. Для использования цифровой валюты не нужен банковский счет — достаточно смартфона или простого устройства с цифровым кошельком. Например, в Индии, где мобильные платежи уже популярны благодаря системе UPI, CBDC может стать следующим шагом к полной финансовой доступности.

Ускорение платежей и снижение затрат

Традиционные банковские переводы, особенно международные, могут занимать от нескольких часов до нескольких дней и обходятся дорого из-за комиссий посредников. CBDC позволяет проводить транзакции мгновенно и почти бесплатно. Например, в Китае цифровой юань уже используется для оплаты в магазинах, и пользователи отмечают скорость и удобство по сравнению с картами.

Повышение прозрачности и безопасности

Цифровые валюты дают возможность отслеживать транзакции в реальном времени, что помогает бороться с отмыванием денег, уклонением от налогов и финансированием терроризма. Технологии шифрования и блокчейн делают CBDC практически неподдельными, в отличие от наличных.

Контроль за денежной массой и антиотмывочные меры

Центральные банки получают более точные данные о движении денег в экономике, что упрощает управление монетарной политикой. Например, в период кризиса CBDC можно использовать для прямых выплат гражданам, как это тестировал Китай во время пандемии, раздавая цифровые юани жителям пилотных регионов.

Риски и вызовы CBDC

Несмотря на преимущества, CBDC несут и значительные риски, которые могут вызвать проблемы в реализации этой технологии.

Угрозы конфиденциальности и защита данных

Хранение данных о транзакциях в централизованной системе вызывает опасения. Если центральный банк или правительство получат полный доступ к финансовой истории граждан, это может привести к злоупотреблениям. Например, в Китае критики цифрового юаня указывают на риск усиления контроля над населением.

Возможные проблемы с кибербезопасностью

Цифровая природа CBDC делает их мишенью для хакеров. Успешная атака на систему может подорвать доверие к валюте и экономике в целом.

Влияние на банковский сектор и монетарную политику

Если граждане начнут массово переходить на CBDC, коммерческие банки могут потерять депозиты, что ослабит их способность выдавать кредиты. Это также усложнит управление процентными ставками, так как центральные банки потеряют часть традиционных рычагов влияния.

Потенциальные экономические риски

Введение CBDC может вызвать нестабильность в переходный период. Например, если население резко откажется от наличных или банковских счетов, это может спровоцировать кризис ликвидности в банковском секторе.

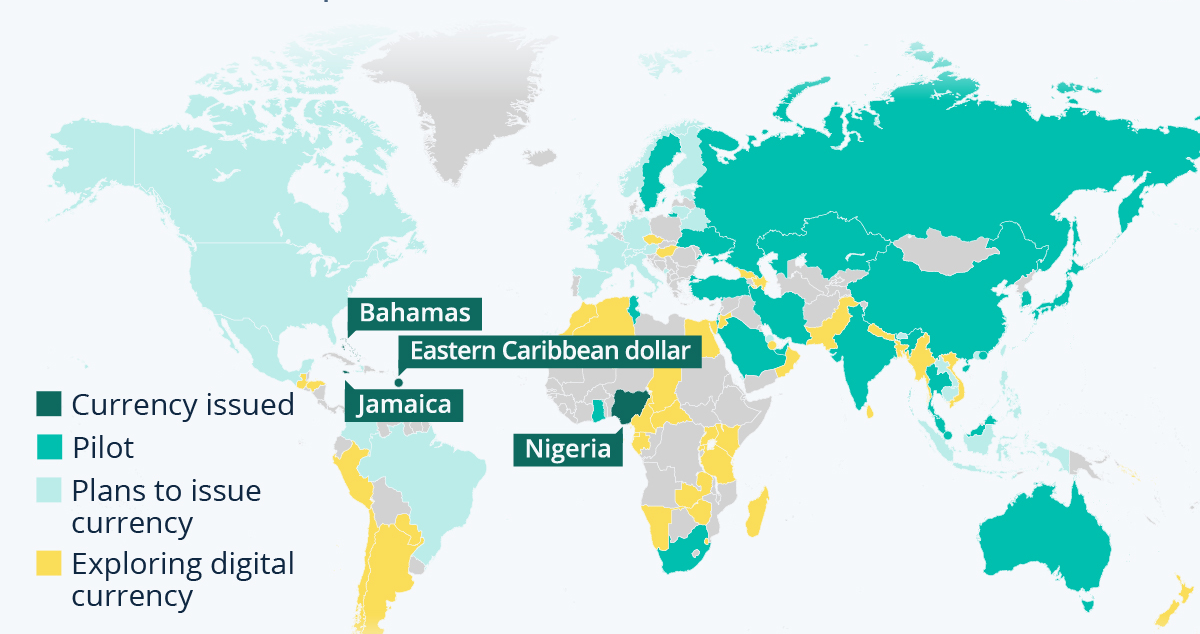

Мировые примеры и эксперименты с CBDC

Примеры стран, внедривших или тестирующих CBDC

- Китай: Цифровой юань (e-CNY) тестируется с 2020 года в городах, таких как Шэньчжэнь и Шанхай. К марту 2025 года объем транзакций превысил 100 миллиардов юаней, а валюта используется для оплаты товаров, услуг и даже налогов.

- Швеция: Riksbank разрабатывает e-крону с 2017 года, реагируя на почти полное исчезновение наличных. Пилотные проекты показывают успех, но внедрение идет медленно из-за акцента на безопасность.

- Европейский Союз: Европейский центральный банк (ЕЦБ) планирует запустить цифровой евро к 2026 году. В 2024 году начались консультации с банками и бизнесом для создания единой платформы.

Успехи и неудачи в этих странах

Китай лидирует по масштабам внедрения цифровых валют, e-CNY уже принимают миллионы торговых точек. Швеция демонстрирует стабильный прогресс, но пока не готова к полному запуску. ЕС движется осторожно, избегая поспешных решений, что замедляет процесс.

Как CBDC могут повлиять на будущее финансовой системы?

Влияние на глобальные и локальные экономические процессы

CBDC способны ускорить цифровизацию экономики, изменить структуру банковских услуг и усилить роль государства. Однако они также могут усилить конкуренцию между валютами: например, цифровой доллар или юань могут вытеснить слабые национальные валюты в развивающихся странах.

Потенциал для повышения эффективности международных расчетов

Оптовые CBDC упрощают трансграничные платежи, снижая издержки и время обработки. Проект mBridge показал, что такие транзакции могут быть в 10 раз дешевле и быстрее, чем через наиболее используемую систему SWIFT.

Заключение

Цифровые валюты центрального банка — это не просто технологический тренд, а фундаментальный сдвиг в эволюции денег. Они обещают повысить доступность финансов, ускорить платежи и усилить контроль над экономикой, но вместе с тем несут риски для конфиденциальности, безопасности и банковского сектора. Мировой опыт от Китая до Швеции показывает, что CBDC уже становятся реальностью.

Успех цифровых валют будет зависеть от того, как страны сбалансируют инновации и вызовы. В ближайшие годы мы увидим, станут ли CBDC новым глобальным стандартом или останутся экспериментом, но одно ясно уже сейчас: финансовые системы развиваются вместе с миром.