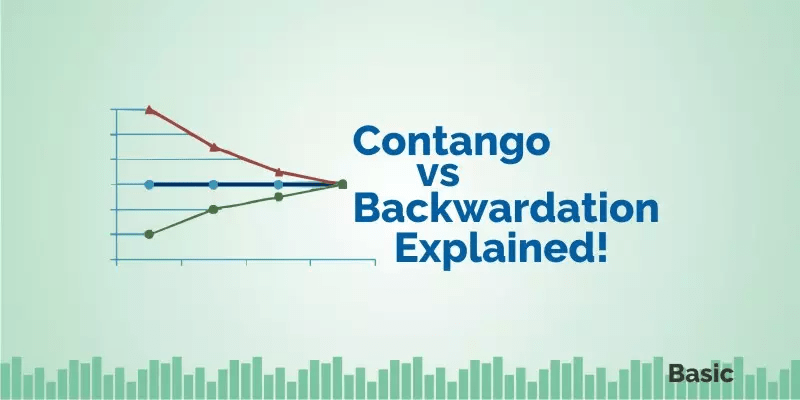

Что такое контанго и беквордация?

Вы уже знаете, что одновременно может существовать сразу несколько фьючерсов одной пары – бессрочный, и срочные. В момент экспирации срочные фьючерсы будут рассчитаны по цене спота, а значит все срочные контракты, в конечном итоге, стремятся приблизиться как можно ближе к цене спота. Часто бывают ситуации, в которых квартальный фьючерс торгуется заметно дешевле или дороже цены спотового актива. Если цена на фьючерс находится выше текущей спотовой цены – такая ситуация называется контанго. Если ниже – бэквордация. Понятие относится и к бессрочным фьючерсам, и к срочным.

Содержание

Как на этом заработать?

Всё легко. Находим фьючерсный контракт с отличной от спота ценой. Чем больше разница – тем лучше. Переводим разницу в проценты. разделяем доходность в процентах при схождении курса на количество месяцев до экспирации. Получаем месячную доходность. Если она нас устраивает – покупаем на споте актив, и продаём на тот же обьём на фьючерсе в случае контанго(фьючерс дороже спота), или перерассчитываем всю ту же информацию с учётом стоимости шорта на марже, открываем шорт на марже на тот же обьём что и лонг на фьючерсе с беквордацией(спот дороже фьючерса). В момент когда цену на фьючерс и спот сравняется – закрываем две позиции, и фиксируем прибыль. Всё настолько просто. Такой доход можно совмещать с обычными позициями. В таком случае будет дополнительный доход в движении позиции, если додержать её достаточно долго.

Что такое календарный арбитраж?

Описанная выше стратегия называется календарным арбитражом. Всё вот так просто.

Заключение

Контанго – это состояние цены фьючерса, в котором она превышает цену спотаБэквордация – это состояние, в котором спотовая цена на актив превышает фьючерснуюЭти ситуации могут быть использованы в виде дополнительного дохода для вашей торговой стратегии.