Что такое Инвестиционные Показатели?

Привет!

Наша платформа имеет огромное множество инвестиционных показателей стратегии, о которых мы сегодня и поговорим.

Мы сделали короткое видео об Инвестиционных показателях, и крайне рекомендуем его к просмотру.

Чтобы начать знакомство с инвестиционными показателями, нужно зайти на любое портфолио, пролистать страницу до раздела статистик, и нажать на вкладку “Investment”.

При нажатии на неё, можно увидеть целый ряд показателей отображающих привлекательность стратегии с инвестиционной точки зрения.Каждый показатель имеет интуитивно понятные индикаторы, благодаря которым оценка стратегии становится ещё проще.

Показатели имеют своё визуальное отображение. Как правило, чем зеленее зона в которой находится точка - тем лучше. Но есть и исключения.

Давайте быстро разберём каждый показатель:

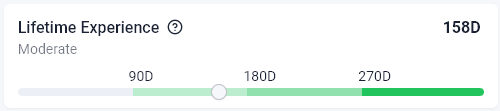

Lifetime experience - отображает длину истории стратегии

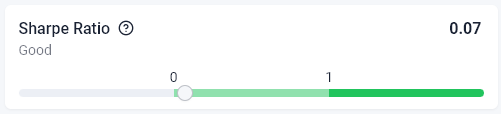

Sharpe ratio - отображает соотношение доходности стратегии с её риском. Чем больше шарп — тем эффективнее стратегия.

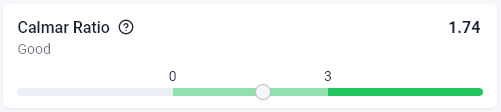

Calmar ratio - отображает эффективность стратегии с поправкой на просадку. Является сложным но очень популярным показателем, использующимся даже большими фондами

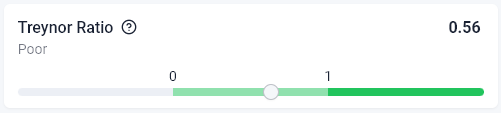

Treynor ratio - отображает доходность стратегии с поправкой на волатильность. Для которого чем меньше соотношение риска взятого на инвестора и чем выше прибыль - тем лучше

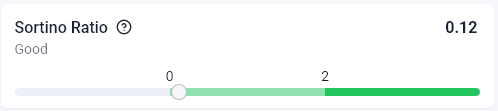

Sortino ratio - очень похожий на sharpe показатель, использующий отличный от него показатель риска

Schwager ratio - отображает привлекательность стратегии с точки зрения инвестиций в неё посредством сравнения доходности с риском

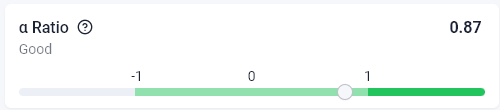

Alpha ratio - отображает доходность стратегии относительно биткоина

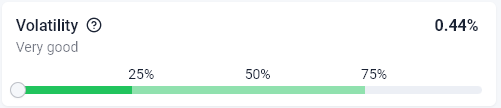

Volatility - отображает среднее отклонение доходности. По факту отображает насколько быстро изменяется доходность

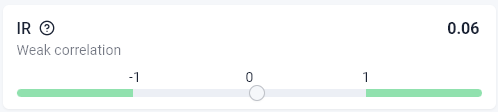

IR - отображает доходность стратегии относительно биткоина с поправкой на волатильность

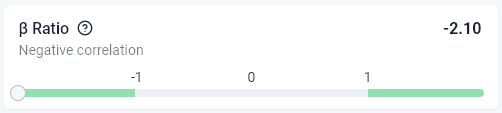

Beta ratio – shows the volatility of the strategy relative to bitcoin. If the strategy has a positive beta, the volatility of the strategy’s returns is higher than the volatility of bitcoin’s returns. If negative, the opposite is true.

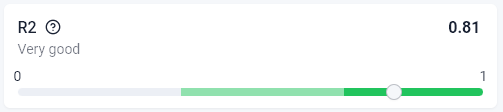

R2 - отображает корреляцию доходности портфолио с биткоином

M2 - отображает улучшенный коэффициент шарпа с поправкой на риск и альфу

Благодаря им, инвестиционную привлекательность каждой стратегии можно оценить, что позволяет объективно сказать стоит ли инвестировать в ту или иную стратегию.